亨達投顧 錢進大趨勢 Youtube盤後影音 LINE@投資圈好友 ID搜尋: @hantec ![]()

展旺有望邁向穩定獲利期;厄他培南商機可期

2017-08-21蕭 燕翔

針劑產品開始打入美國市場,展旺(4167)自去年第四季起連三季轉盈,法人預期,公司未來的成長將來自美洛培南類的市占率成長,另屬少數第一線用藥的培南類抗生素-厄他培南,目前全球僅有不超過兩家的學名藥廠送件,若順利取證後效益可期。法人估計,公司已突破損益平衡點後,營收增速可望開始轉強,增添獲利動能。

針劑產品開始打入美國市場,展旺(4167)自去年第四季起連三季轉盈,法人預期,公司未來的成長將來自美洛培南類的市占率成長,另屬少數第一線用藥的培南類抗生素-厄他培南,目前全球僅有不超過兩家的學名藥廠送件,若順利取證後效益可期。法人估計,公司已突破損益平衡點後,營收增速可望開始轉強,增添獲利動能。

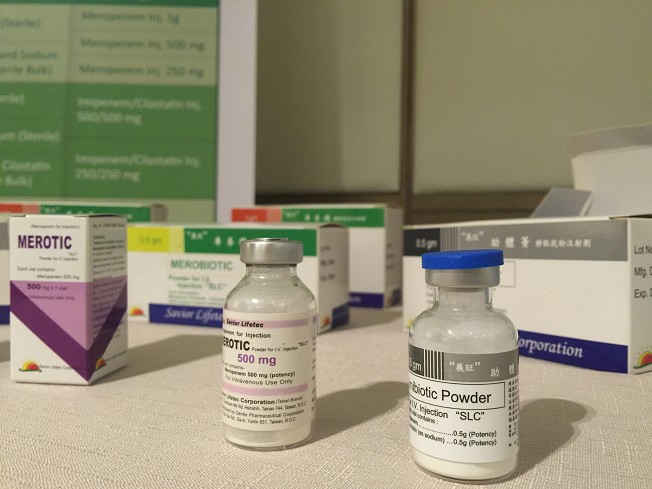

展旺最早期是原料藥廠起家,最知名的產品線是需要專廠專用的培南類抗生素,目前是全球前三大培南製造供應商。現展旺營收約八成來自全球量排名前三位的美洛培南產品,公司從原料藥整合至針劑,去年上半年針劑開始交往歐洲,下半年至今年上半年交往美國,今年上半年針劑與原料藥的營收占比已約各半,亦已是台灣銷美針劑量最大的廠商。

展旺在美洛培南類的產品,經營團隊估計全球的需求量約13億美元,公司在學名藥的供應鏈市占率已有兩位數水準。法人預期,公司未來的成長來自在歐美滲透率的成長,其中歐洲銷售的國家將從現有5國,逐步提高至30國以上,而因展旺有機會成為原廠外最多「唯二」取得藥證的厄他培南產品,已有不少藥廠主動爭取往來,公司也可藉此包裹銷售美洛培南類的產品,加速市佔率的增長。

而厄他培南類產品,因不包含院內革蘭氏陰性非假單孢菌感染,因而是培南類抗生素中,少數的一線用藥,屬廣效抗生素,原廠Merck 2016年美國銷售為3.29億美元。展旺2014年7月申請送件,雖進度落後Sandoz與Hospira,但Sandoz已自行撤件,展旺的廠房則在2016年10月通過美國FDA查廠,順利的話,11月有機會取證,經營團隊已與多家公司洽商該產品線的授權銷售,可望在下半年完成簽約。

法人分析,目前有能力交貨厄他培南的學名藥廠,僅存展旺與Hospira,後者雖送件先於展旺,但並沒有最新的藥證取證進度,後續還待觀察。而若以兩家學名藥廠供貨的情況估算,一般市調機構預期的學名藥價約為原廠藥價的65%,一人分得四成以上的市占版圖,會是展旺中期最重要的成長動能。

展旺目前也與其他夥伴洽商其他培南類新藥的研製代工,今年7月初已與歐美藥廠簽訂合作製程開發合約,合約里程金總計超過600萬美元,上半年已有首筆金額入帳。內部看好,在美國FDA轉向鼓勵新型抗生素的研發下,相關開發案商機更大,會是另一個重要營收來源。

法人預期,展旺在新廠建置完成後,未來幾年資本支出將大降,新增折舊壓力減輕,伴隨營收成長,有機會步入穩定獲利期,假設厄他培南的藥證順利取得,營收成長動能將轉強。

留言列表

留言列表