亨達投顧 錢進大趨勢 Youtube 盤後公開分析影音 LINE@ 投資圈 好友ID搜尋: @hantec

2017-03-13鄭 盈芷

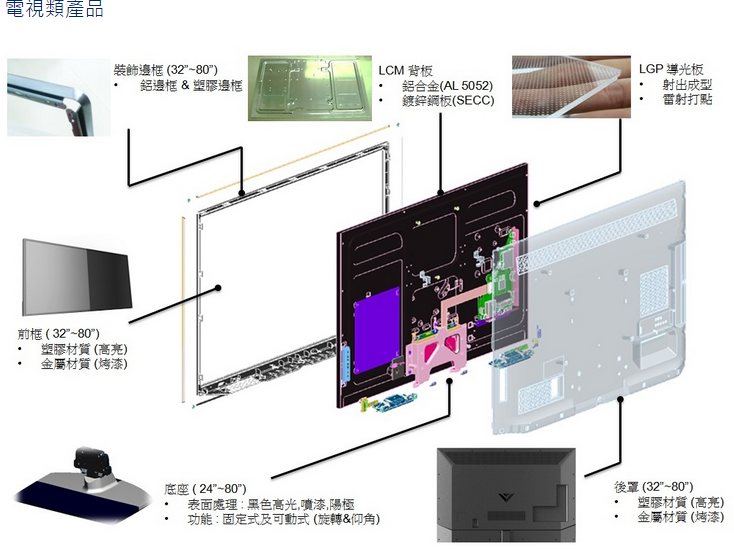

圖片來源:截自乙盛網站

乙盛-KY(5243)受惠於TV大單挹注,法人推估,Q1營收將可年增逾3成,不過因產品組合問題,乙盛-KY本季毛利率恐仍有壓,而乙盛-KY今年TV營收比重估可達68~70%,在TV營收持續上揚下,今年營收估可年增15%,不過毛利率則估較去年小降,而電動車零件新單則估Q4放量,預計明年效益更顯。

乙盛-KY為鴻海(2317)集團旗下專業模具、機構件廠,去年TV相關產品佔營收63~65%,模具則佔12~13%,至於伺服器、網通等雲端產品約佔營收10%,3C產品則占5%,車用則佔5~7%。乙盛-KY目前主要營收來源仍為TV相關產品,配合客戶全球布局的需求,在煙台、東莞、無錫、昆山、馬來西亞、墨西哥、斯洛伐克等地都有設廠。

乙盛-KY去年受惠於日系TV客戶訂單回溫,去年合併營收達108.23億元,年增28%,法人推估,乙盛-KY去年EPS估在2.2元上下;展望今年,法人指出,乙盛-KY配合整體集團規劃,去年12月起來自集團的訂單已明顯提升,預期乙盛-KY今年在TV訂單持續增溫下,今年合併營收將可年增15%,而TV佔營收比重則將達68~70%。

乙盛-KY今年營收動能雖然不差,不過受產品組合影響,法人推估,乙盛-KY今年毛利率恐較去年小降,而乙盛-KY今年Q1營收雖估可年增逾3成,毛利率則較去年同期有壓,但在營收規模放大下,Q1獲利還是可望優於去年同期。

展望Q2,隨著工作天數回升,法人則估,乙盛-KY Q2合併營收將返30億元的規模,以此估算,乙盛-KY Q2營收年增幅仍可達2~3成,乙盛-KY今年營收仍有機會拚逐季墊高。

至於電動車零件新單則預計下半年開始出貨,法人預計,Q4比較有機會開始放量,以此估算,新單效益預估要到明年才會比較明顯。

乙盛-KY今年前2月合併營收為18.37億元,年增38%,法人推估,乙盛-KY 3月合併營收將有望重返10億元,Q1營收年增幅估達3~4成,而Q2合併營收則估返30億元以上,整體來看,乙盛-KY今年營收估可年增15%,而毛利率則估較去年略減,今年EPS則估落在2.6~3元。

留言列表

留言列表